新着情報

住宅ローンが払えないとどうなる?3つの対処法を優先度順に解説

住宅の購入は、人生においてとても大きな買い物ですよね。

それゆえに、ほとんどの方が20年~35年と長い期間で住宅ローンを組んでいます。

その長い期間の中、様々な理由で途中から支払いが困難になってしまうこともあります。

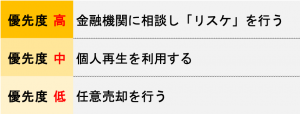

そんなときは、下記3つの対処法を検討してみてください。

①金融機関に相談し「リスケ」を行う

②個人再生を利用する

③任意売却を行う

この3つの方法であれば、「これから支払いが困難になるが、どう対処すべきかわからない」「すでに住宅ローンを滞納しておりいつ強制退去になるか不安で眠れない」「今の住宅にいままで通り住み続けたい」といったお悩みを解決できる可能性があります。

今回は、この3つの対処法を優先度順に解説していきます。

住宅ローンが払えないと起こること

住宅ローンが払えなくなってしまったとき、真っ先に「すぐに出ていかないといけないのか」と不安に思うかと思いますが、いきなり強制退去になることはありません。

あくまで目安としてですが、6か月以上住宅ローンを滞納してしまうと、「競売」といって強制的に住宅を売られてしまい、住宅ローンの一括返済と強制退去を命じられるリスクがあります。

詳しい順序は以下の通りです。

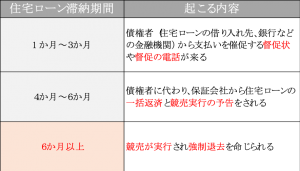

滞納期間:1か月~3か月

住宅ローンの滞納期間が1か月~3か月になると、債権者、つまり住宅ローンを借り入れている銀行などの金融機関から「はやく住宅ローンを支払ってください」という内容の督促状や督促電話がきます。

のちほど詳しく解説しますが、この連絡を無視せず、なるべく早い段階で金融機関の窓口に向かい、「リスケ」の交渉を行うことを推奨します。

滞納期間:4か月~6か月

住宅ローンの滞納期間が4か月~6か月になると、債権者は契約している保証会社に、残りの住宅ローンの一括支払い請求をします。

保証会社は債権者に一括支払いを行い、債権者に代わって債務者(住宅ローンを支払っている人)へ、住宅ローンの一括請求と、競売の申し立てを行います。

滞納期間:6か月以上

住宅ローンの滞納期間が6か月以上になると、競売が実行され、債務者の意思とはまったく関係なく不動産の売却と強制退去が命じられます。

競売では、相場の50%~70%ほど安く売却されてしまうことが多く、その分住宅ローンの残債の支払いに不足していることもあります。

もちろん不足分は債務者が支払う必要があり、さらに住宅ローンは滞納し続けると遅延損害金がかかってしまうため、ますます苦しくなる一方です。

強制退去を命じられてしまうともとの家には当然住めなくなり、また引っ越し日の交渉もできないため、出ていくほか対処法がありません。

こうなってしまう前に、次の章でご紹介する対処法を検討しましょう。

住宅ローンが払えなくなったときの3つの対処法

住宅ローンが払えなくなったときの対処法を3つご紹介します。

上から順番にデメリットが少ない方法となっていますので、優先的に検討していきましょう。

対処法1.金融機関に相談し「リスケ」を行う

病気やケガなどが原因で、一定期間だけしのげばこの先も住宅ローンの返済ができるという場合は、住宅ローンを借り入れている金融機関に相談し、「リスケ」ができないかどうか相談してみましょう。

リスケとは「リスケジュール」の略で、一定期間だけ返済額を減額したり、ボーナス返済を取りやめたりといった対処を行うなど、返済スケジュールの組みなおしを行う方法になります。

この方法であれば、住宅を手放すこともなく、また個人信用情報機関に「住宅ローンをリスケした」といった記録が残ることもありません。

場合によっては「住宅ローン延滞」などの記録が残るのを回避できることもあります。(いわゆる「金融ブラック」を回避することができる可能性があります。)

ただし、リスケは返済額を一定期間だけ減額する代わりに返済期間が延びますので、それだけ利息がかかってしまいます。

つまり、元々計画していたよりも支払総額が高くなってしまうというデメリットがあります。

また、リスケはそうそう簡単に許可されることはなく、厳しく収支状況を聞かれたり、必要以上に出費がある場合は節約を求められたりと、かなり精神的に負担の大きい手続きが必要となります。

場合によってはリスケを断られたり、間に合わず競売が決定してしまうこともありますので、住宅ローンが支払えなくなるとわかったとき、あるいは滞納してすぐに相談に向かいましょう。

対処法2.個人再生を利用する

個人再生は、債務整理(借金が返済できなくなったときに負担を減らす手続き)の方法の1つです。

個人再生には「住宅ローン特則」という制度が設けられており、住宅ローンはこれまで通り返済を行う代わりに、それ以外の借金については大幅な減額をすることができます。

この方法であれば、住宅を失うことなく、負担を減らすことができます。

ただし、住宅ローン自体の返済額が減るわけではないため、「そもそも住宅ローンの負担が大きすぎて返済ができない」というときは有効な手段ではありません。

また、個人再生を行うと、個人信用情報期間に5年間は記録が残りますので、その間は新たなローンを組んだり、クレジットカードを契約したりといったことが難しくなります。

この5年が過ぎて個人信用情報機関から金融事故の記録が消えたとしても、金融機関は独自に契約者の情報を記録しているため、同じ金融機関や提携している業者の利用は今後難しいと考えた方がよいでしょう。

対処法3.任意売却を行う

優先度は低いものの、任意売却はこれまでの方法よりも精神的な負担が少なく、住宅ローンの残債も大幅に減らせる可能性があります。

任意売却は、冒頭でご紹介した「競売」とは違い、債務者(住宅ローンを支払っている人)の希望になるべく沿えるよう、債権者(住宅ローンの借り入れ先、銀行などの金融機関)の合意のもと、家や土地といった不動産を売却する方法です。

この方法は、住宅を売却する必要があるため持ち家ではなくなってしまいますが、相場に近い金額で売却することが可能なため、その分住宅ローンの残債を減らすことができます。

また「リースバック」といって、住宅の買主と交渉して、家賃を支払う代わりに賃貸として今まで通り住み続けるという方法もあります。

もしリースバックが難しい場合でも、交渉次第で希望の引っ越し日を設定することができますので、新しい住居が見つかるまで猶予をもたせることも可能です。

ただし、交渉に失敗して任意売却を断られてしまったり、売却に失敗して競売に移行するケースもありますので、こちらもなるべく早い段階で信頼できる専門業者に相談する必要があります。

任意売却は専門に行っている業者に依頼するのがおすすめ

任意売却は、専門に行っている任意売却会社へ依頼するのがおすすめです。

さきほど述べたように、交渉や売却に失敗して競売になってしまうケースがありますので、プロが対応してくれる業者を探して相談してみましょう。

また、住宅ローン滞納による督促を止めたり、任意売却後の残債を整理するといった法的な手続きが必要なこともあるため、弁護士と連携している業者がベストです。

任意売却相談ナビでは、明誠商事株式会社をおすすめしています。

明誠商事株式会社は、「任意売却を専門に行っている」「弁護士と連携している」業者で、テレビ番組でも紹介されるほどの信頼と実績があります。

また、任意売却後は手数料を支払う必要がありますが、明誠商事株式会社では手数料の50%を依頼主へ返還し、さらに支援金を受け取ることができますので、いち早く生活を立て直すことができます。

まずは無料相談を利用してみることをおすすめします。

まとめ

いかがでしたでしょうか?

住宅ローンを滞納してしまうと、すぐに強制退去になることはないものの、長期間放置してしまうと有効な対処法はなくなってしまいます。

なるべく早い段階で、今回ご紹介した3つの対処法のいずれかを実行するのがおすすめです。

まずは、金融機関へリスケができないか相談、難しければ個人再生の住宅ローン特則で負担が減るかどうか、それでも難しいと判断した場合は、まずは任意売却の無料相談を利用してみてくださいね。