新着情報

住宅ローン滞納時に競売を避け任意売却するべき理由とは?

住宅は人生で最も高額な買い物です。返済計画を立てて住宅ローンを組むのですが、さまざまな事情でローンの返済を滞納してしまう場合もあります。

しかし返済を滞納したままにしておくと、債権者が裁判所に競売を申立て、競売の手続きが始まってしまいます。

ここでは以下の3点から「住宅ローンが残る住宅を、競売から避けるべき理由」について紹介します。

- 1.競売と任意売却のメリットとデメリット

- 2.住宅ローン返済滞納から競売までの時間の流れ

- 3.任意売却後の新生活を応援する専門業者

競売では相場よりも安い価格でしか売れず、しかも競売費用(70~150万円)は売主の負担になります。

売り手にとってはメリットの少ない方法ですから、競売にかけられるのを避けて任意売却を選択しましょう。

1.任意売却か競売か?損をしない売却方法

任意売却のメリットとデメリット

住宅ローンの残る不動産を売却する方法としては、「任意売却」「競売」の2種類があります。

ここではそれぞれのメリット・デメリットを挙げて比較してみましょう。

「任意売却」とは、住宅ローンの残る不動産を借入先である金融機関の合意を得て、一般市場で売却する方法です。

任意売却のメリットとデメリットは、以下の4点です。

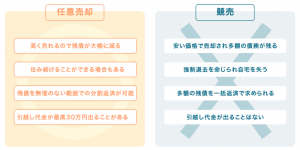

- メリット①自宅を近隣の不動産相場と同じくらいの金額で、高く売却できる

- メリット②手数料が業法で決まっており、それ以上は支払う必要がない

- メリット③売却後に残る残債を、分割返済できる可能性がある

- デメリット①金融機関や他の債権者(市役所等)の交渉に時間が掛かる

任意売却で最も大きなメリットは、住宅を「市場価格に近い金額で売却できる」点です。

住宅ローンを借り入れている金融機関と任意売却の合意ができれば、住宅ローンが残っていても通常の不動産売と同じ手順で売ることができます。

そのため売却額も相場と同じくらいになり、住宅ローン返済にまわせる金額も多くなります。

そのため売却後に残る借入金を減らすことができるのです。

また任意売却の場合は、委託した業者に支払う手数料は業法で定まっており、住宅の売却額に応じた割合の法定手数料の支払いになります。

ちなみに法定手数料は売却代金から支払われますので、事前にお金を用意しておかなくてもいいのも大きな利点です。

さらに自宅売却後に残ってしまった残債を分割で支払いたいという要望も、金融機関との交渉によりできる場合がございます。

任意売却のデメリットは、金融機関や他の債権者との交渉に時間がかかることです。

そのため、早い段階で任意売却の準備を進める必要があります。

競売のメリットとデメリット

「競売」とは、住宅ローンの滞納により、債権者が裁判所に競売を申立てて強制的に自宅を売却する方法です。

競売のメリットとデメリットは、以下の6点です。

- メリット①住宅ローンの滞納が始まってから競売で売却が決まるまで、自宅に住み続けられる

- デメリット①競売での売却の為、売却金額は市場相場の50~70%にしかならない

- デメリット②競売費用(70~150万円)は、売主が負担する

- デメリット③売却後に残った残債を、債権者から一括請求される

- デメリット④売却が決まったら、直ちに自宅から退去しなくてはならない

- デメリット⑤新居への引越し代などは、全て自己負担

「競売」は、借入金の債務不履行による強制執行の手続きです。したがって住宅の売却金額に納得できなくても入札が終われば売るしかなく、売却金額は安くなるので、残債が大幅に残ります。

さらに債権者が裁判所に競売の申立てを行う際に掛かった費用(70~150万円)を、売主が負担することになります。

結論、競売は安く売られ、多額の競売費用が発生しますので、損をすると言わざる負えません。

競売は売却金額が低くなるので、住宅ローンが払えることは殆どありません。また、「新居への引越し代」などの費用は一円も出ません。

競売は自宅を安く売却され、多大の借金だけが残り、直ちに退去せねばならなくなります。

メリットは殆どなく、デメリットが大きいです。

2.住宅ローンを滞納してから、競売までになるまでの時間の流れ

住宅ローンを滞納から「競売開始決定通知」までは約4~7ヶ月

一般的には住宅ローンの返済を滞納しても、すぐに競売になるわけではありません。

目安として「返済の滞納が3回以上続いた」場合から1~4ヶ月にわたって各手続きがあり、最終的に競売にかけられることになります。

ここで大まかな「競売」までの流れを知っておきましょう。

「競売の流れ」

- ①金融機関から滞納分を支払うよう「督促状・催告書」が届きます。

- ②滞納が続くと残りのローンを一括返済するよう請求が来ます(「期限の利益の喪失」分割支払いの権利の喪失)。一括返済が出来ない場合は保証会社が金融機関に返済を行いますので、これ以後は返済先が保証会社に変わります。

- ③保証会社への返済ができない場合は、裁判所に「競売の申立て」が行われ、「競売開始決定通知」が送られてきます。

ここまでが、いわば「競売までの手順の前半」です。

督促から競売開始決定通知がくるまでは、短ければ3ヶ月、長くても6ヶ月程しかありません。

住宅ローン滞納から競売入札までは約9~11ヶ月

競売にかけられると決まったら、後半はスピード進行です。

- ①物件の調査の為に、執行官と不動産鑑定士がやってきて、住宅の査定を実施します。

- ②査定後、約3~4ヶ月で「期間入札の通知」が届き、競売までのスケジュールが分かります。

- ③裁判所が公告を出して入札者を募集し、住宅の売却手続きが始まります。

裁判所による競売の準備が始まると、実際の競売入札まではもう5~7ヶ月しかありません。

売主の意向を考慮せずに、競売の手続きが進みます。

つまりローン滞納の督促が始まってから競売までは4~11ヶ月しかないのです。

3.ローン残債軽減や支援金など、任意売却ナビの支援策

任意売却後の支援策が多い任意売却業者

任意売却は「競売での入札日の前日まで」に売買が完結すれば実行可能です。

実際に裁判所で入札が実施される直前まであきらめる必要はありません。

経験豊富な任意売却の専門業者に依頼して早めに競売よりも高い価格で住宅を売却することで、時間的にも精神的にも余裕を持ちましょう。

また任意売却の専門業者を決めるときには、「実績+支援策が多い」業者を探すのがコツです。

任意売却は自宅を売って終わり、ではありません。売却後の新生活を考え、金融機関に残った残債を分割払いにしてもらうことも重要です。

こういった交渉がうまくいけば、新生活は楽になります。

任意売却の専門業者を探すときには、売却の支援だけでなく「売却後の新生活も支援」してくれる業者を探すことが大切なのです。

「支援金半額キャッシュバック」でゆとりの新生活スタート

任意売却相談ナビでは、ご依頼人様の新生活の為に、「支援金半額キャッシュバック」を行っております。

これは任意売却の法定手数料のうち、最大半額をご依頼人様にキャッシュバックするという独自の支援策です。

任意売却を取扱う業者では、とても珍しいシステムです。

任意売却の法定手数料は、どの業者に依頼しても同じ金額がかかります。

しかし任意売却相談ナビの支援制度を利用すれば最大で正規手数料の半額が戻ってくる為、実質「半額の手数料で依頼できる」ことになります(売却金額が2,000万円未満の場合は、手数料の1%をキャッシュバックいたします)。

まとめ

住宅ローンの返済を滞納したら、競売しかないと思っているかもしれません。

しかし任意売却なら、競売よりも住宅ローン残債を減らすことができます。

また正規手数料をキャッシュバックする「支援金半額キャッシュバック」など独自の支援策を持っている専門業者もいます。任意売却を成功させ、借金を減らした上で、新しい生活を始めてみませんか。