新着情報

住宅ローンが残っている状態で離婚…確認すべき3つのこと

様々な事情により、夫婦でマイホームを購入してから離婚に至るケースがあります。

住宅ローンを完済している場合は、どちらかが住み続けるか、売却して財産分与を行うなどの対応となりますが、住宅ローンが残っている状態で今後の対応を迷われている方も多いかと思います。

・残債が残っているが、なにから対応すべきかわからない…

・住宅ローンの連帯保証人になっているが離婚するときは解消できる?

・離婚するなら家を売却したいが住宅ローンが残っている状態だと売却できない?

今回は上記のようなお悩みを解決するため、確認すべき3つの項目と、離婚後の住宅ローン返済について、主な対応例をご紹介していきます。

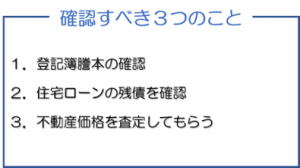

離婚時に住宅ローンでまず確認すべき3こと

住宅ローンを完済していない状態で離婚をする場合は、まず下記3つを確認し、今後だれが返済していくのか、家はどちらかが住み続けるのか、それとも売却するのかなどの方針を決めていく必要があります。

登記簿謄本の確認

まずは不動産の登記簿謄本を確認しましょう。

登記簿謄本では、不動産の名義人や所有権以外にどのような権利が設定されているかなどを確認することができます。

ほとんどの場合、所有権以外の権利は「抵当権(ていとうけん)」が設定されており、これは簡単にいうともし住宅ローンを返済できなくなった場合に、住宅ローンを貸している金融機関などが不動産を「競売(けいばい)」にかけて売却できるという権利になります。

この抵当権が設定されている状態では、金融機関の承諾を得られないと不動産売却を行うことができないため、事前に確認しておいた方がよい内容になります。

登記簿謄本は最寄りの法務局の窓口で受け取るか、オンラインや郵送でも交付申請が可能となっています。

住宅ローンの残債を確認

住宅ローンの残債(返済が必要な残りの金額)も確認しておきましょう。

離婚にするにあたり、だれが返済していくのか、今後の返済に問題がないかなどを考えていく必要がありますので、正確な金額を調べておく必要があります。

残債は、住宅ローンを借りている金融機関などが発行する償還表(しょうかんひょう)、償還予定表とよばれる書面で確認することができますので、もし紛失してしまっている場合は再発行を依頼することができます。

償還表以外でも、金融機関の窓口で残高証明書を発行してもらったり、インターネットから確認できる場合もあります。

不動産価格を査定してもらう

夫か妻のどちらかが住み続けると確定している場合は不要ですが、それ以外の場合は不動産業者に依頼して不動産価格を査定してもらいましょう。

特に残債が多く、家を売却して返済に充てたいというときはなるべく早めの査定をおすすめします。

どれだけの価格で売却できるかを知ることで完済できる可能性が見えたり、残債が残る場合はどれだけの額をどのように返済するかプランを立てたり、返済が厳しいときは債務整理が必要になるなど、早めの判断を行うためです。

まだ売るべきか否か迷っている場合でも、どれだけの価格で売れるか知ることが判断材料になります。

離婚後の住宅ローン返済について主な対応例

離婚後の住宅ローン返済での主な対応は、下記2つのケースによって異なります。

ケース1.家に夫か妻どちらかが住み続ける

ケース2.家を売却する

ケース1.家に夫か妻どちらかが住み続ける

家に夫か妻どちらかが住み続ける場合、どちらかがいままで通り住宅ローンの返済を行うことになりますが、主な対応例は下記の通りです。

①妻を連帯保証人から解消する

夫が主債務者となっており、通り返済しながら家に住み続けるケースで、妻を連帯保証人から解消するという対応です。

連帯保証人を解消せずにいると、もし夫が返済できなくなった際、離婚した妻が返済しなければならなくなってしまいます。

連帯保証人の解消は住宅ローンを利用している金融機関などに交渉する必要がありますが、簡単に承諾してもらうことはできません。

交渉によっては新たな保証人を求められたり、一括に及ばずともまとまった金額の返済を求められるなどが考えられます。

元の住宅ローンの契約内容変更が難しいときは、住宅ローンを借り換えて新たに契約しなおすという方法があります。

交渉が難しいからといって離婚した事実を報告せずにいると、契約違反として一括返済を求められるなどトラブルに発展する可能性がありますので、必ず金融機関に相談しましょう。

②完済後に名義人を変更するという合意を取る

離婚理由によっては、夫が主債務者として返済は続けながら妻と子どもが家に住み続けるというケースもあります。その場合、住宅ローン完済後に妻名義に変更するという合意を取っておいた方がよいでしょう。

返済途中でも、妻が正社員などで一定以上の収入がある場合は名義人になれる場合もありますが、こちらも審査次第になりますので難しいケースが多くなります。

また、夫がもし返済を滞納してしまった場合は連帯保証人である妻に返済する責任が移ってしまったり、自宅を差し押さえられて立ち退きを要求されてしまう可能性もありますので、ある程度の備えが必要となります。

③妻を主債務者に変更する

夫が主債務者、もしくは連帯債務者として共同で返済しており、離婚後は妻が住み続け返済も行う場合、主債務者を妻に変更するという対応です。

ただ、②でご説明したように、住宅ローンの主債務者になるには正社員などで一定以上の収入があり、今後の返済に問題がないと審査されなければいけません。

名義変更が難しい場合は、夫が主債務者や連帯債務者であるまま、実質妻が返済していくという形態をとる場合も多いです。

この場合、実質妻が完済したとしても名義人が夫である以上夫の財産とみなされてしまいますので、完済後は妻が名義人となるよう合意を取っておく必要があります。

④妻を連帯債務者から解消する

①と似たようなパターンになりますが、夫と妻が連帯債務者となっており、離婚後は夫が返済しながら家に住み続けるケースで、妻を連帯債務者から解消するという対応です。

連帯債務者は、共同で返済していくという契約になりますので、連来保証人を解消してもらうよりもさらに難しい場合が多いです。連来保証人の解消と同じように、まずは金融機関へ相談し、難しければ住宅ローンの借り換えを行うなどの対応が必要となります。

「連帯保証人」と「連帯債務者」の違い

「連帯保証人」は、主債務者がもし返済できなくなってしまった際に、代わりに返済を保証する人のことです。

「連帯債務者」は、いっしょに返済していくことを指しますので、連帯保証人よりも返済の責任が重くなります。

連帯保証人の場合は、主債務者が返済できなくなった際に返済を求められますが、連帯債務者はどちらかが返済を滞っていようといまいと返済を求められる立場になります。

ケース2.家を売却する

離婚により家を売却し、お互い新たな住まいから再スタートをきるというケースも少なくありません。

住宅ローンが残っている場合、通常の不動産売却はできませんが「任意売却」であれば市場価格と同程度の値段で売ることができます。

家を売却しても住宅ローンが残ってしまうことを「オーバーローン」、売却価格が住宅ローンよりも上回り利益がうまれることを「アンダーローン」といいます。

アンダーローンの場合は利益分を夫婦間で分割するのが一番簡単ですが、オーバーローンである場合は残った住宅ローンの返済をどうするか、夫婦間で話し合う必要があります。

離婚については様々な事情があり、家を売却したとしても今後の返済が厳しいケースもあります。

その場合は、弁護士に相談し債務整理ができないかを検討しましょう。

任意売却とは?

任意売却とは、債権者(住宅ローンを貸している金融機関など)の合意を得て不動産を売却する方法です。

さきほどご紹介したように住宅ローンが残っている不動産でも、債権者の合意さえあれば通常の不動産売却と同じように家を売ることができます。

「競売」という売却方法を聞いたことがある方も多いかと思いますが、こちらは住宅ローンを長期間滞納した結果、家を差し押さえられて裁判所を通して売却する方法になります。

任意売却と異なり市場価格の50%~70%程度の値段で売却されてしまうことがほとんどとなっており、その分残債も多く残ってしまいますので絶対に避けるべき方法になります。

任意売却と競売について、詳しく知りたい方は下記ページをご覧ください。

任意売却で住宅ローン滞納を解決!競売との違いについて

離婚後の方針が決まったら金融機関へ相談をする

2章でご紹介したように、離婚後の方針が決まったら、あるいは迷っている場合も金融機関へ相談しましょう。

離婚により契約者が家を出ていくといった、契約当初と状況が変わってしまう場合は報告をしないと契約違反にあたってしまいます。

特に主債務者が家を出る場合や夫婦共同で住宅ローンを支払っていてどちらかが家を出るときなどは、あとから一括返済を請求されるといったトラブルになりかねません。

まとめ

いかがでしたでしょうか。

離婚時は、まず住宅ローンの契約内容や残債、家を売るべきか判断するためにも不動産価格を査定してもらうといったことからはじめましょう。

離婚理由によってその後の方針は様々ですが、特に連帯保証人や連帯債務といった契約をしている場合は、その後のトラブルを防ぐためにも契約を解除するか、きちんと取り決めを交わすことが重要です。

住宅ローンが残っている状態で家を売却するなら任意売却という方法になりますので、まずは専門業者に問い合わせてみることをおすすめします。

法律関係の問題も多いため、弁護士と連携している任意売却会社に依頼するのがベストです。