新着情報

任意売却後の残債の返済方法と返済できないときの解決方法

任意売却を行っても住宅ローンが残ってしまう方がほとんどです。

この残ってしまった住宅ローンのことを「残債」といいますが、残債の返済方法は下記3通りがあります。

- 一括返済

- 分割返済

- 減額分を返済

この返済方法は、借入先や交渉などによって利用できるものが異なってきますので、今回はこの3通りの返済方法について解説していきます。

また、どうしても返済できないときは債務整理という解決方法がありますので、そちらもいっしょにご紹介していきます。

任意売却後の残債の返済方法は3通り

任意売却をしたあとの残債(残った住宅ローン)は債務者(住宅ローンを借りている人)が返済する必要があります。

返済方法は下記3通りがあります。

- 一括返済

- 分割返済

- 減額分を返済

一括返済

任意売却は、競売と違って通常の不動産売却と同じように相場で売り出せる分、残債も大幅に減らすことができる可能性があります。一括返済できるくらいまで減った場合は、そのまま一括で支払ってしまった方が無駄な利息を支払わずに済みます。

なるべく早い段階で支払いを済ませてしまいましょう。

分割返済

一括返済が難しい場合でも、債務者が無理なく支払える範囲で、分割返済の交渉が可能です。

返済額や期間は借入先との交渉次第になりますが、大体毎月5,000円~30,000円ほどの返済額になることが多く、かなり長期間の返済期間を設けてもらうことができる可能性があります。

そもそも住宅ローンが支払えないという状況を債権者(住宅ローンを貸している側)も理解していますので、通常のローンと違いかなり柔軟な返済プランになることが多いです。(ちなみに、任意売却で残った「残債」は「ローン」とは別物になります。)

毎月の返済額は、債務者の収支状況などから判断して提示されますので、問題なく返済していけると思う金額になるよう交渉する必要があります。

交渉は債務者本人か、弁護士や司法書士などの代理人が行うよう法律で決められていますので、任意売却を依頼した業者にサポートしてもらうか、弁護士や司法書士などに依頼するなど、経験者の力を借りるのが無難な方法となっています。

補足.繰り上げ返済やボーナス返済で早期完済を目指す

高額を長期間かけて返済すると、それだけでかなりの利息が発生しますので、繰り上げ返済やボーナス返済を活用してなるべく早く完済を目指すようにしましょう。

特に任意売却の残債のように1000万円単位で残ってしまうようなときは、完済の目途が立たないこともあります。

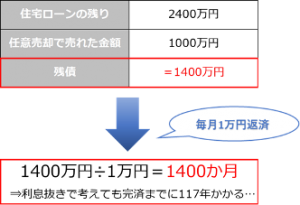

たとえば、住宅ローンの残りが2400万円のときに、「これ以上返済していくのは厳しい」となり、任意売却をして1000万円で不動産が売れたとして、残債は1400万円となります。

残債の返済プランについて交渉した結果、毎月1万円ずつの分割返済で良いとなったとして、利息を無視して計算しても完済までに1400か月=117年かかります。

繰り上げ返済やボーナス返済をすればそれだけはやく元金(もともと借りていた金額)が減り、利息も安くなります。

返済プランの相談は借入先や任意売却を依頼した業者でサポートしてもらえることもありますし、どうしても返済が厳しいと思ったら債務整理という手段もあります。(債務整理について3章でご説明します。)

減額分を返済

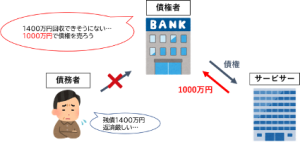

こちらは必ず実行できる方法ではありませんが、一般の金融機関から住宅ローンを借り入れており、サービサー(債権回収会社)に債権(お金を回収する権利)が移行している場合、残債が減額されることもあります。

一般の金融機関では、住宅ローンの返済が長期間滞っているなどで「これ以上債務者からお金を回収するのは難しい」と判断すると、債権をサービサーに売却します。この回収できないと判断されたお金を「不良債権」といいます。

たとえば、不良債権が1400万円あるとすると、サービサーはこの金額よりも低い金額でしか買い取りません。

もともとの債権者である一般金融機関は、1400万円まるまる回収できないよりもサービサーに買い取ってもらった方が損がないため、たとえば1000万円などで買い取ってもらいます。

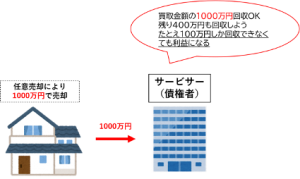

買い取りを行うと債権者がサービサーに移行しますが、サービサーはこの1000万円を回収できれば債権の買取金額は回収できるので、内部ではもともと1400万円返済する必要があったものが1000万円まで安くなっているということになります。

この段階で任意売却により、たとえば1000万円で不動産が売却できたとすると、残債は400万円になります。この400万円まるまる支払ってもらえなくとも、たとえば債務者から100万円だけ返済してもらえれば、サービサーは100万円利益を得ることができます。

こういった内部の事情により、どうしても返済ができないときなどに「この金額だけ一括返済してくれれば完済扱いにします」といった減額の条件が提示されたり、まれにまったく返済を催促されないといったケースもあります。

ただ、あくまでもともとの残債は1400万円ですので、サービサーは1400万円まるまる回収する権利があります。状況や交渉などによって減額できる可能性があるということですので、専門家に相談しつつ対応を行うのが得策です。

借入先によって返済方法は異なる

1章でご説明した3通りの返済方法ですが、住宅ローンをどこから借り入れているかによって利用できるものが異なります。借入先は大きく下記2つにわかれています。

1の住宅支援機関や日本政策金融公庫から借り入れている場合は、債権をサービサーに移行することがないため、残債の減額はできません。(返済業務をサービサーに委託している場合は窓口がサービサーになることはあります。)

よって一括返済か分割返済かの2択になります。

2の一般金融機関であれば一括返済・分割返済・減額分の返済の3通りになります。(1章でもご説明したと通り減額できるかどうかは場合によって異なります。)

どうしても返済ができないときは債務整理を検討する

任意売却をしても、「どうしても返済ができない」「生活費すら厳しい」という方もいらっしゃるかと思います。返済が厳しいと思ったら、弁護士に相談して債務整理を検討してみましょう。

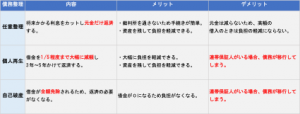

債務整理とは借金の負担を減らす方法のことで、「任意整理」「個人再生」「自己破産」の3通りがあります。

任意整理は、将来かかる利息を払う必要がなくなりますが、元金が減るわけではないため、残債が多い方には不向きです。個人再生は借金を1/5程度まで減らすことができ、不動産や車などの資産を残すことができますが、連帯保証人がいる場合は代わりに借金を背負わせることになってしまいますので安易に行わないようにしましょう。

自己破産は借金が全額免除になるため一番負担はなくなりますが、資産を手放す必要があり、こちらも連帯保証人がいる場合は債務が移ってしまいますので注意が必要です。

また、債務整理を行うと個人信用情報機関に5年~10年は記録が残り、いわゆる金融ブラックといわれる状態になりますので、新たな借入やクレジットカードの利用・新規契約などはできなくなります。

それらのデメリットもよく考えながら、弁護士と相談して最適な解決方法を見つけましょう。

また、任意売却をこれからするお客様においては、弁護士紹介や弁護士と繋がりの深い任意売却会社を選ぶとよいでしょう。弁護士と連携がない任意売却会社に依頼してしまうと、売却後の残債を処理するために自身で不動産関連に強い弁護士を探す必要がありますのでご注意ください。

しかし、弁護士に依頼する場合も基本的には弁護士費用が発生します。おおよその相場は30〜50万円程度と言われておりますので決して安い金額ではありません。ですが、明誠商事株式会社様のように弁護士相談費用の一部もしくは全額を負担してくれるようなサービスを行っている会社もあり、任意売却会社の選定を間違えると損することもあるので慎重に選定した方が良いでしょう。

まとめ

いかがでしたでしょうか。

住宅ローンの残債の返済方法は「一括返済」「分割返済」「減額分の返済」の3通りがあり、借入先や交渉によって利用できるものは異なります。

どうしても返済できないときは債務整理を検討しましょう。

ただし、連帯保証人がいる場合は債務が移ってしまうため、親族や弁護士とよく相談して最適な解決方法を見つけましょう。